목차

내 여유 자금을 단순히 입출금통장에 썩혀놓지 않으려면? 파킹통장은 무엇인가?

직장인이든 개인사업자인든 간에 “여유자금”을 어디에 보관을 해놓는게 좋은지 고민이 될때가 있습니다. 일반적으로는 “정기 예금” 이나 “정기 적금”에 가입하여 은행에서 이자 수익을 얻는 방법을 택했는데, 이런 예금이나 적금의 단점은 “환급성”이 떨어진다는 겁니다.

환급성이 떨어진다는 것의 의미는 만약 여유 자금이 급히 필요해서 “정기 예금” 이나 “정기 적금”을 만기 전에 해제할 때 얻을 수 있는 이자 수익이 없다는 점입니다. 즉 일정 기간 은행에 내 여유 자금을 묶어두기 때문에 그 전에 해당 예금 상품을 해제하면 이자 수익이 거의 없게 됩니다.

이런 단점을 보완하기 위해서 생겨난 은행 상품이 바로 “파킹 통장” 입니다.

파킹통장의 특징

파킹통장은 간단하게 말해서 “고금리 수시 입출금 통장” 이라고 보면 됩니다. 특징은 아래와 같습니다.

- 은행에 하루만 보관해도 연 2% 정도의 이자를 준다.(국내 인터넷은행 3사 기준)

- 정기예금이나 정기적금같이 기간이 정해지지 않는 금융상품이다.

- 수시로 입출금이 가능하다. 그럼에도 은행에서 약속한 이자(세전)를 지급한다.

- 매일 최종 잔액을 기준으로 이자를 지급한다.

- 짧은 기간에 여유 자금을 예치하여 고금리 이자를 받을 때 매우 유용하다.

- 비대면 개설이 가능하다(인터넷은행 3사 + 비대면 개설 가능 은행 앱)

가장 큰 특징은 뭐니뭐니 해도 “높은 이율(이자)” 에 있습니다. 위에서 언급했듯이 단 하루만 은행에 맡겨도 최소 2%의 이자를 내 원금에 비례해서 지급하게 됩니다. 정기예금이나 정기적금에 가입하기에는 기간 때문에 부담스럽고 단기간에 이자수익을 내고 싶은 분들에게 매우 적절한 상품인거 같습니다.

특히 저같은 경우에는 조만간 “전세 재계약” 이 다가오는데, 그동안 모아둔 여유 자금을 정기 예금에 넣어두기에는 시간적 여유가 없기 때문에 “파킹통장” 에 보관하는것이 가장 적절한 선택인거 같습니다.

저는 최근까지 “카카오뱅크” 의 파킹통장인 “세이프박스”에 제 여유자금을 보관했었습니다.

한때 이자가 2.6% 인적이 있었는데 4천만원 정도의 여유자금을 세이프박스에 보관을 했었습니다. 그랬더니 월말에 지급된 이자가 8만원이 넘었네요.

꽤나 짭짤한(요즘같은 시대에 8만원이 가만히 있어도 들어오는게 어디일까요) 수익을 올렸었는데 최근에는 다시 2.0%을 지급하고 있습니다. 그럼에도 세이프박스로 나름 이자 수익을 따박따박 받고 있었는데요.

며칠전에 다시 제 여유자금을 “케이뱅크”로 전부 옮겼습니다. 그 이유가 뭘까요?

시중은행 파킹통장 금리비교

제 1금융권은 어떨까?

일단 제 1금융권에서는 파킹통장 상품중에 “인터넷은행 3사” 를 비교해 보도록 하겠습니다. 이 외에도 제 1금융권에서 높은 금리를 지급하는 파킹통장 상품이 있지만 “조건”이 있거나 “예치 금액 제한” 이 있는 경우가 대다수입니다.

따라서 가입하기도 쉽고(비대면), 금액 제한이 없는 인터넷은행 3사에 예치하는게 효율적일거 같습니다.

| 은행 및 상품명 | 최대 가능 금액 | 금리(2024년8월현재) |

| 카카오뱅크 세이프박스 | 1 억원 | 2.0 % (세전) |

| 케이뱅크 플러스박스 | 10 억원 | 2.3 % (세전) |

| 토스뱅크 나눠모으기통장 | 제한없음 | 2.0 % (세전) |

이걸 볼때 가장 금리가 높은 “케이뱅크”의 플러스박스에 예치하는게 당연히 좋을 겁니다. 저도 그래서 가지고 있던 케이뱅크 계좌로 “플러스박스”를 가입하여 여유자금을 전부 “플러스박스”로 옮겼습니다. 플러스박스는 케이뱅크 앱에서 바로 가입할 수 있습니다.

케이뱅크 계좌가 없다면 위 링크 글 참고하셔서 케이뱅크 계좌를 개설하시면 되겠습니다.

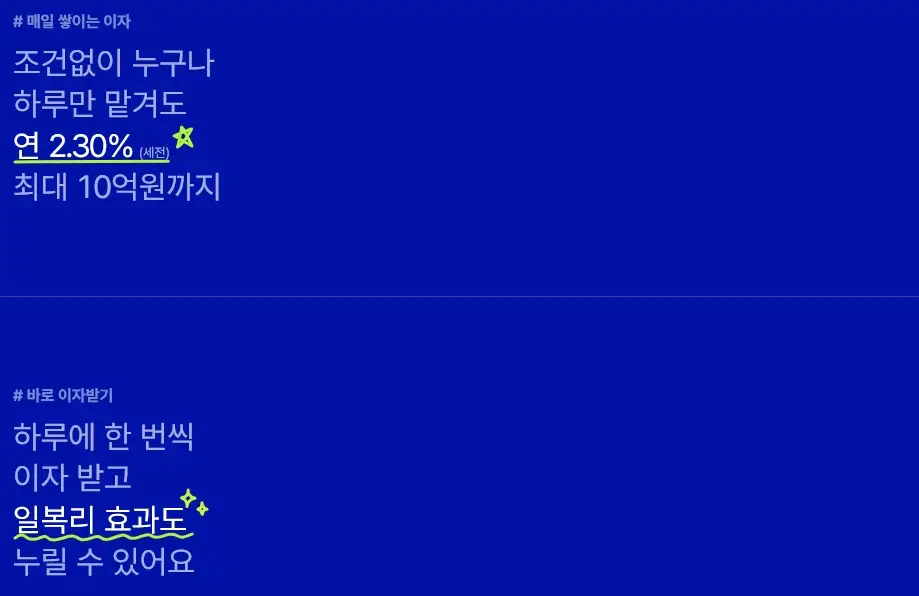

케이뱅크의 플러스박스로 옮겨놓은 제 여유자금입니다. 총 5,130만원 정도 되는군요. 현재 케이뱅크 플러스박스의 이자는 연 2.3 % 입니다.

그럼 하루 지난 이자는 얼마나 지급될까요? 오른쪽 위의 그림에서 나오듯이 “2,745원” 정도 됩니다. 하루에 잠깐 예치하고 3천원 가까운 돈을 받는것도 꽤나 큰돈입니다 ㅎ

제 2금융권의 파킹통장 금리는?

일반적으로 정기예금이나 정기적금의 경우 “제2금융권” 에서는 일반 제1금융권 시중은행보다 더 많이 주는 걸로 알려져 있습니다. 그렇다면 파킹통장의 경우에도 더 많이 지급될까요?

위의 링크인 “네이버 금융”에서 예적금 비교를 할 수 있습니다. 여기서 보면 제 2금융권(저축은행 등)에서 가장 이자를 많이 지급하는 곳은 “OK저축은행” 입니다.

OK저축은행의 파킹통장에는 무려 8%에 달하는 이자를 지급하는데요, 하지만 여기에는 함정이 있습니다.

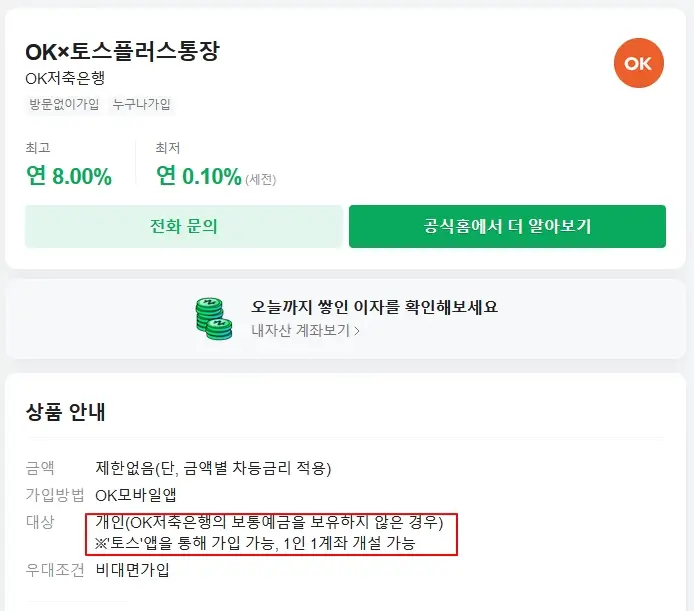

8% 이자를 준다는 “OKx토스플러스 통장” 의 경우를 보면,

조건이 있게 됩니다. OK저축은행의 계좌를 가지고 있지 않은 개인에 한해서 입니다. 따라서 기존에 OK저축은행의 계좌를 가지고 있으면 이 상품은 가입을 못하게 되는 것이지요.

또한 위 표를 보시면 금리의 경우에도 30만원 이하의 금액에만 연 8.0% 를 지급하는 걸로 되어 있습니다. 그 이상의 금액은 연 1.0~2.0% 밖에 지급되지 않네요. 이런 조건이면 인터넷은행 파킹통장과 다를게 없어 보입니다.

그나마 다른 상품은 “OK저축은행의 OK짠테크통장” 입니다.

조건은 OK저축은행의 계좌가 없는 경우이며, 만약 OK저축은행 계좌가 있으면 가입이 되지 않습니다.

금리의 경우에는 1억원 이하의 금액에는 연 3.3%의 이자를 지급하는군요. 오호라~ 저같은 경우에는 OK저축은행의 계좌가 없기 때문에 한번 고려는 해봐야 겠습니다.

제2금융권 같은 경우나 인터넷은행 3사 외에는 파킹통장의 경우에 “조건” 이나 “금액” 에 따라 지급하는 이자율이 다르기 때문에 충분히 비교를 해보시고 선택하는게 좋을거 같군요.

저와 같이 0.1% 라도 더 주는 파킹통장을 찾으신다면 제 2금융권도 고려해 보는 것도 좋을거 같습니다.